新入荷

再入荷

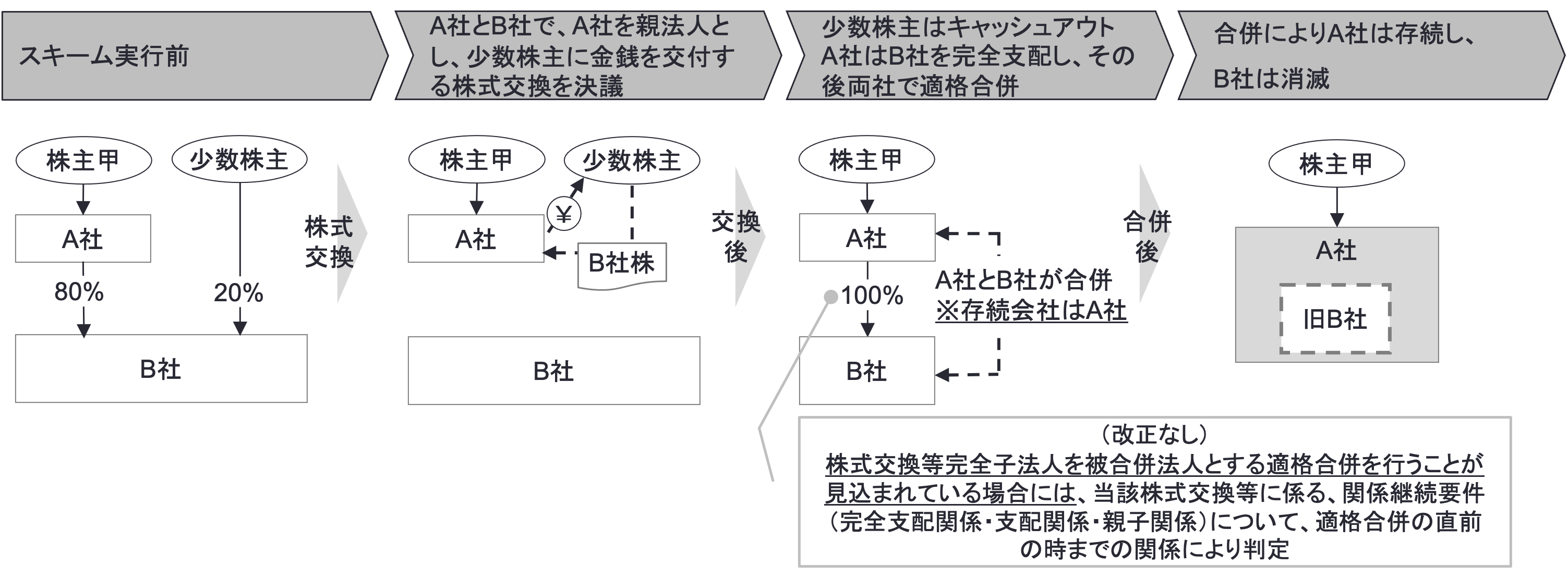

組織再編税制における適格要件の見直し | 税理士法人山田&パートナーズ

4.5

(8件)

4.5

(8件)

タイムセール

タイムセール

終了まで

00

00

00

999円以上お買上げで送料無料(※)

999円以上お買上げで代引き手数料無料

999円以上お買上げで代引き手数料無料

通販と店舗では販売価格や税表示が異なる場合がございます。また店頭ではすでに品切れの場合もございます。予めご了承ください。

商品詳細情報

| 管理番号 |

新品 :1729222657

中古 :1729222657-1 |

メーカー | 9569527f0c | 発売日 | 2025-06-05 21:50 | 定価 | 6666円 | ||

|---|---|---|---|---|---|---|---|---|---|

| カテゴリ | |||||||||

組織再編税制における適格要件の見直し | 税理士法人山田&パートナーズ

組織再編税制における適格要件の見直し | 税理士法人山田&パートナーズ,組織再編税制とは?適格要件や欠損金の扱いを税理士が図解で解説 - M&Aサクシード|法人限定M&Aプラットフォーム(旧ビズリーチ・サクシード),組織再編税制とは?適格要件や欠損金の扱いを税理士が図解で解説 - M&Aサクシード|法人限定M&Aプラットフォーム(旧ビズリーチ・サクシード),米国における企業結合の届出基準額が119.5百万ドルに増額 | インサイト | Jones Day,改訂版 Q&A 国際相続の実務と国外転出時課税 | 日本法令オンラインショップ

ビジネス・経済の作品リスト

レディースの製品